Fundos de Investimentos

Como funcionam as cotas dos fundos de investimentos?

Neste post, explicamos como funciona o sistema de cotas dos fundos de investimentos.

Os consultores de investimentos precisam esclarecer seus clientes sobre os diferentes cálculos da taxa de performance dos fundos.

A taxa de performance é cobrada sobre a parcela da rentabilidade que excede índices de referência de mercado ou benchmarks.

Pelas regras, a cobrança somente pode ser feita em ciclos mínimos de seis meses, isto é, semestralmente ou anualmente.

A instrução 555 da Comissão de Valores Mobiliários (CVM) esclarece diversos pontos que no início geravam dúvidas, como a linha d’água, a cobrança para fundos de varejo e as metodologias de cálculos. Como essa regulamentação não detalhou a execução desses cálculos, há muitas variações na aplicação dos métodos estabelecidos. Por esse motivo, é fundamental checar o que está estabelecido nos regulamentos de cada fundo e até questionar seus administradores.

- Método do passivo: o cálculo é feito por aplicação ou certificado de cada cotista;

- Método do ativo: o cálculo leva em consideração a valorização total do fundo de investimento.

Em ambos os métodos, a taxa é aplicada sobre a parte da rentabilidade que ficou acima do benchmark e é cobrada integralmente do fundo, afetando desta forma o valor da cota do mesmo e, portanto, impactando a rentabilidade e o patrimônio de todos os cotistas.

Veja no exemplo abaixo:

Em 30/12/2016 foi constituído um fundo de investimento com taxa de performance de 20% sobre o que exceder a variação do CDI.

O cotista 1 investiu R$ 10.000.000,00 em 30/12/2016, com o valor da cota = 1,00

Por sua vez, o cotista 2 aplicou R$ 5.000.000,00 em 28/04/2017, com o valor da cota = 1,05

Em 30/06/2017 ocorreu a primeira apuração para o pagamento da taxa de performance, com o valor da cota antes da taxa de performance era: 1,063.

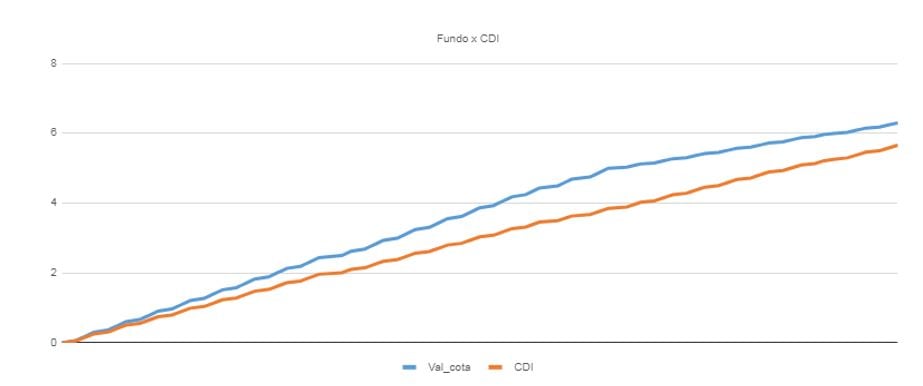

Acompanhe no gráfico abaixo o desempenho do fundo no período em comparação com o CDI:

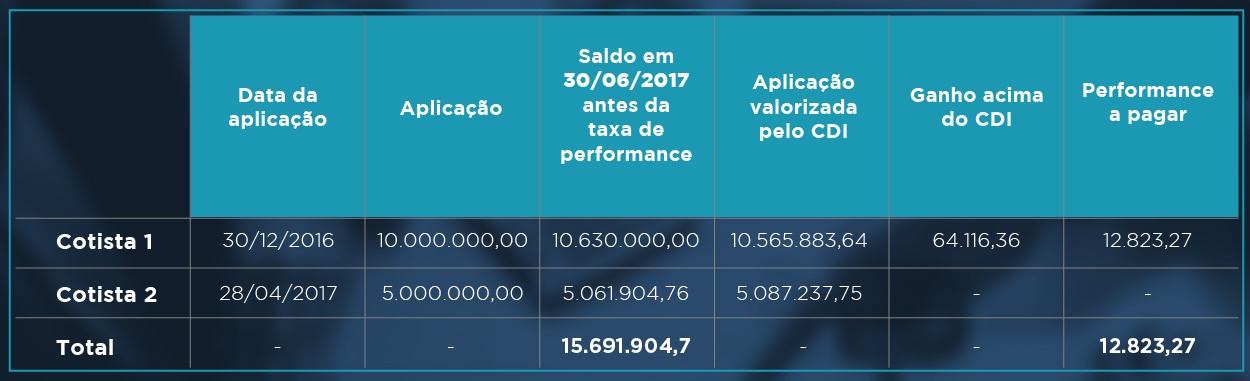

De acordo com o método do passivo, o cálculo da taxa de performance será com base nos resultados das aplicações de cada cotista, de forma individualizada:

Somente a aplicação realizada pelo o cotista 1 rendeu acima do benchmark, o CDI. Desta forma, a taxa de performance total a pagar é de R$ 12.823,27.

Já a aplicação do cotista 2, não teve ganho acima do CDI no período, portanto, não gerou cobrança de taxa.

Porém, o pagamento da taxa de performance impactou o fundo como um todo:

- Patrimônio antes da taxa de performance: R$ 15.691.904,76

- Valor da cota antes da taxa de performance: 1,06300000

- Patrimônio após a taxa de performance: R$ 15.679.081,49

- Valor da cota após a taxa de performance: 1,06213132

Assim, os cotistas têm os seguintes resultados:

- Saldo do Cotista 1 após pagamento de taxa de performance: R$ 10.621.313,20

- Saldo do Cotista 2, a partir da alteração do valor da cota do fundo devido ao pagamento de performance: R$ 5.057.768,29

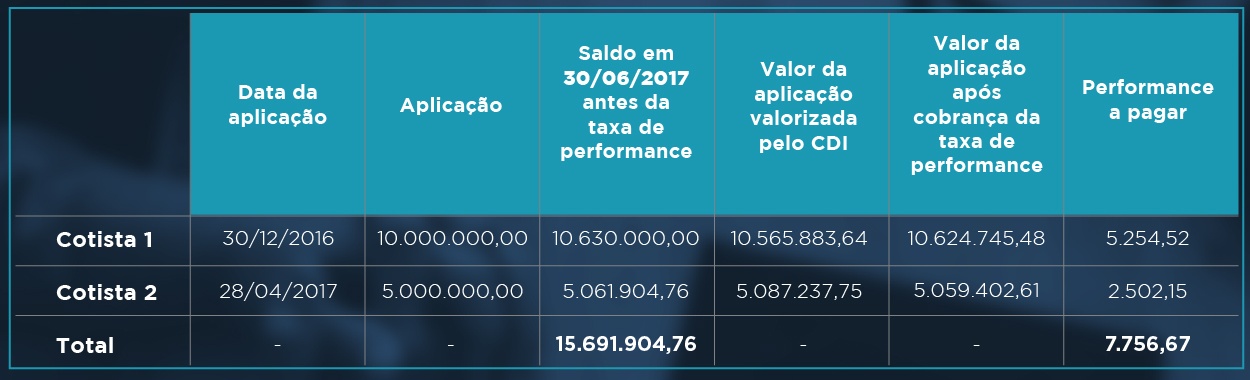

Veja agora o método do ativo, no qual o cálculo da taxa de performance é feito pela valorização total do fundo:

Analisando a cota do fundo no período, temos:

Logo, o fundo de investimento como um todo rendeu acima do CDI e houve incidência de taxa de performance. Portanto, o valor total a pagar é de R$ 7.756,67:

Como o pagamento da taxa de performance impacta sobre o fundo, temos:

- Patrimônio antes da taxa de performance: R$ 15.691.904,76

- Valor da cota antes da taxa de performance: 1,06300000

- Patrimônio após a taxa de performance: R$ 15.684.148,09

- Valor da cota após a taxa de performance: 1,06247454

Assim, a situação de cada cotista após a aplicação da taxa de performance é:

- Saldo do Cotista 1: R$ 10.624.745,48

- Saldo do Cotista 2: R$ 5.059.402,61

É importante destacar que embora as formas de cálculo impactem na rentabilidade final dos investidores, nem sempre a primeira metodologia representará uma incidência de taxa de performance maior do que a segunda. Dependendo da circunstância, pode acontecer o contrário.

1. A performance do período, semestral ou anual, pode ser calculada tomando-se como base:

- A somatória das taxas de performance calculadas diariamente, considerando a valorização da cota do dia de cálculo sobre o valor que apresentava no dia anterior;

- A performance apurada pela valorização entre o valor da cota dia do cálculo e o valor da cota base (último pagamento de performance).

2. No método do passivo, alguns fundos de investimentos consideram para a base de cálculo da taxa de performance somente os ganhos das aplicações que estão acima do benchmark (como no exemplo que fornecemos). No entanto, há fundos que consideram também os valores negativos dos certificados - que não geraram performance, e os abatem do total a pagar.

3. Existem também diferenças de metodologia nos casos de benchmark com variação negativa no período de apuração da taxa de performance. Nos fundos de varejo, a variação do benchmark é considerada zero e a taxa de performance somente é calculada se o fundo apresentar rentabilidade positiva sobre a cota base. Porém, nos fundos direcionados aos investidores qualificados, a taxa de performance pode ser calculada sobre a real diferença da rentabilidade do fundo e o índice de referência, mesmo que negativa.

Como você viu, ficar por dentro da dinâmica das taxas de performance e fazer o controle preciso dos investimentos é fundamental para melhores decisões.

Neste post, explicamos como funciona o sistema de cotas dos fundos de investimentos.

Apesar do cenário desafiador em 2020, os investidores se deram bem e tiveram retornos médios positivos nas suas carteiras, segundo o Big Data...

Você tem recomendado investimentos no exterior? Saiba como controlar os ativos de fora com eficiência.