Em períodos de juros altos, muitos investidores optam por aumentar sua alocação em renda fixa, buscando retornos significativos com menor risco.

Nesse cenário, cresce o interesse do mercado pelos títulos públicos e privados – este último que inclui os títulos bancários, representados especialmente pelos CDBs, LCIs, LCAs e LFs. Mas quais seriam os riscos envolvidos?

Um dos principais riscos aos quais os investidores devem ficar atentos ao investir em renda fixa é o risco de crédito, ou seja, a possibilidade de o emissor não honrar suas dívidas - o famoso calote.

Embora as grandes instituições sejam geralmente consideradas emissoras de baixo risco de crédito, elas tendem a oferecer taxas de retorno menos atrativas. Por essa razão, alguns investidores optam por títulos de renda fixa emitidos por bancos médios, que normalmente oferecem uma remuneração maior, devido ao maior risco de crédito envolvido.

No entanto, é comum encontrar investidores que não buscam informações sobre a saúde financeira da instituição, por entenderem que estarão totalmente segurados pelo Fundo Garantidor de Crédito (FGC) no caso de falência do banco. É importante compreender, no entanto, como o FGC funciona e quais tipos de depósitos e valores são cobertos pelo fundo.

O que é o FGC?

O FGC é uma associação civil brasileira sem fins lucrativos que desempenha um papel crucial na proteção de correntistas, poupadores e investidores. Sua principal finalidade é reembolsar os depósitos ou investimentos dos clientes no caso de intervenção, liquidação ou falência da instituição financeira.

O FGC estabelece um limite de cobertura de até R$ 250 mil por conglomerado financeiro.

Isso significa que se você tiver, por exemplo, R$ 100 mil investidos em uma Letra de Crédito Imobiliário (LCI) em um determinado banco, e mais R$ 200 mil em um Certificado de Depósito Bancário (CDB) de outra instituição, pertencente ao mesmo conglomerado, e ambos os bancos entrarem em falência, você não será reembolsado pelo FGC no valor excedente a R$ 250 mil. Nesse caso, R$ 50 mil não seriam restituídos pelo fundo (R$ 300 mil - R$ 250 mil).

Além disso, o investidor fica limitado a receber R$ 1 milhão do FGC, dentro do período de 4 anos.

O FGC é um seguro?

Embora seja tratado dessa forma, o FGC não é um seguro, uma vez que o órgão só restitui clientes até o limite de suas reservas.

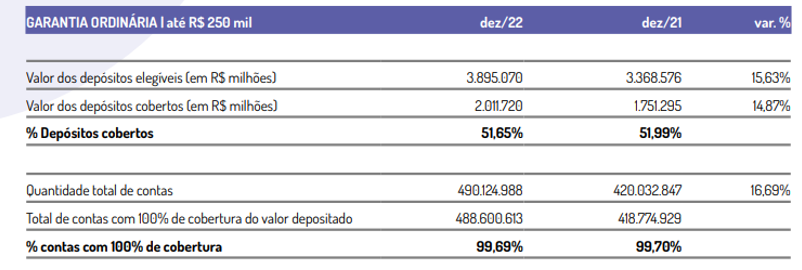

Então o investidor deveria ficar preocupado? Segundo o Relatório Anual do FGC, referente ao ano de 2022, o fundo tem recursos para cobrir 51,65% dos depósitos elegíveis a cobertura – este é considerado um valor alto pelos padrões da IADI (Associação Internacional de Seguradores de Depósito, na sigla em inglês), que recomenda que os fundos garantidores ao redor do mundo tenham recursos para cobrir cerca de 40% dos depósitos elegíveis.

Ainda segundo o FGC, o órgão tem disponibilidade para restituir integralmente 99,69% dos depositantes.

Fonte: Relatório Anual do FGC 2022

Fonte: Relatório Anual do FGC 2022

Contribuição dos bancos

Segundo a Resolução BACEN Nº 4222 de 23/05/2013, as instituições associadas ao FGC devem contribuir mensalmente com 0,01% do montante dos depósitos elegíveis à garantia.

Quais ativos são garantidos pelo FGC?

São garantidos pelo FGC:

- Depósitos à vista e de poupança;

- Depósitos a prazo com ou sem emissão de certificado (CDB, RDB)

- Depósitos mantidos em contas não movimentáveis por cheques destinadas ao registro e controle do fluxo de recursos referentes a prestação de serviços de pagamento de salários, vencimentos, aposentadorias, pensões e similares;

- LC, LH, LCI, LCA e operações compromissadas.

Não são garantidos pelo FGC:

- Os depósitos, empréstimos ou quaisquer outros recursos captados ou levantados no exterior;

- As operações relacionadas a programas de interesse governamental instituídos por lei;

- Os depósitos judiciais;

- Cotas de fundos de investimento;

- LIG e LI.

E as cooperativas de crédito?

O que muita gente não sabe, é que existe um fundo garantidor das cooperativas de crédito e aos bancos cooperativos: o FGCoop. Assim como o FGC, os investidores são garantidos até o valor de R$250.000,00.

Caso ainda tenha alguma dúvida, é recomendo acessar o site do FGC. As informações são bem completas e claras, e você poderá ver mais detalhes do relatório anual divulgado pelo órgão.

Não deixe também de conhecer a nossa plataforma: