Renda Fixa

Renda fixa: quanto está rendendo no ano?

Simulamos carteiras no Advisor para ver quanto estão rendendo os investimentos de renda fixa no acumulado de 2021.

Os Fundos de Investimento em Direitos Creditórios (FIDCs) estão sendo cada vez mais procurados pelos investidores como alternativa à renda fixa tradicional devido às altas taxas de juros estruturais

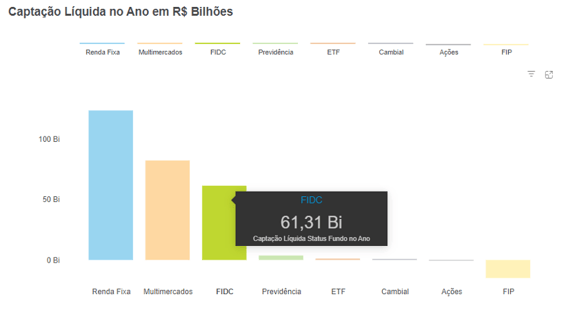

Devido às altas taxas de juros estruturais no Brasil nos últimos anos, o investimento em Fundos de Investimento Creditórios se tornou popular como uma modalidade alternativa de investimento em renda fixa. Para se ter uma ideia, os FIDCs foram a terceira classe de fundos com maior captação líquida até o início de maio de 2023, segundo a Anbima.

Fonte: Anbima – Data: 10/05/2023

Os FIDCs são fundos de investimento que podem ser constituídos sob forma de condomínio aberto ou fechado, e têm como objetivo investir em direitos creditórios.

Para ilustrar, imagine um edifício de 20 apartamentos, cujos moradores pagam mensalmente uma taxa de condomínio de R$ 500 cada, destinada a custear as despesas do prédio. Levando em consideração que inquilinos e proprietários são obrigados a pagar as taxas de condomínio, o administrador sabe que receberá um total de R$ 120.000 nos próximos 12 meses (desconsiderando possíveis variações de preço, como ajustes pela inflação).

R$ 500 x 20 apartamentos x 12 meses = R$ 120.000

Na contabilidade, dizemos que esse condomínio tem uma “conta a receber”, um “valor a receber” ou um “recebível”.

Suponhamos também que o condomínio deseje captar recursos para realizar uma obra. Uma das maneiras de fazer isso é transformar as suas contas a receber em um título de crédito, também chamado de direito creditório, que será cedido a um terceiro, neste caso, um FIDC.

Dessa forma, o FIDC adquire o direito de receber os pagamentos futuros das taxas de condomínio e, em contrapartida, o condomínio terá a antecipação dos recebíveis, descontados por uma taxa.

Por exemplo, o condomínio poderia trocar a expectativa de receber R$ 120.000 ao longo de 12 meses, por um pagamento à vista de R$ 108.000. A taxa de desconto embutida nessa operação seria de 11,11% no ano.

R$ 120.000 / (1+taxa de desconto) = R$ 108.000

taxa de desconto = 11,11% no ano

No contexto do FIDC, os financiadores são os cotistas que investem no fundo com o objetivo de obter uma remuneração, que é representada pela taxa de desconto. Os cotistas do fundo também estão indiretamente expostos ao risco de inadimplência por parte dos devedores dos direitos creditórios. Por exemplo, no caso dos créditos condominiais, os investidores estariam sujeitos ao risco de não pagamento das taxas de condomínio pelos inquilinos ou proprietários.

Participantes

O funcionamento é similar ao de um fundo de investimento tradicional, tendo como agentes um administrador, um custodiante e um gestor. Além disso, os FIDCs contam com uma consultoria de crédito, que avalia e aprova os títulos da dívida que serão adquiridos, tornando o processo mais seguro.

Outras figuras importantes no funcionamento dos FIDCs são os cedentes e os sacados (devedores). No exemplo dado anteriormente, o cedente é o condomínio, que transfere o seu direito de recebimento a um terceiro (no caso, o FIDC) e os devedores, também chamados de sacados, são os condôminos.

Por fim, temos os cotistas do FIDC, que assumem, dentre outros riscos, o risco de inadimplência do sacado. Por ora, somente investidores qualificados e profissionais podem aplicar em FIDCs, mas com a Resolução CVM 175, os investidores de varejo também poderão investir na modalidade (a mudança está prevista para 2 de outubro).

Características gerais

Os FIDCs são fundos de investimento que alocam pelo menos 50% do patrimônio líquido em direitos creditórios, sendo que os demais recursos podem ser aplicados em títulos de renda fixa e derivativos para fins de proteção do portfólio.

Esses direitos creditórios podem ser derivados de diversos tipos de dívidas, que são especificados no regulamento do fundo. Alguns exemplos são: dívidas do setor imobiliário (conforme o exemplo dado na introdução deste texto), do setor empresarial (como duplicadas) e até judiciais (precatórios).

Além disso, os FIDCs podem ser classificados como monossacados ou multissacados, a depender do número de cedentes e devedores que participam da operação.

Tipos de cotas

Diferente dos fundos de investimento que costumam ser ofertados ao varejo, os FIDCs podem ter mais de uma classe de cotas, que possuem diferentes direitos e obrigações e, consequentemente, diferentes riscos e condições de remuneração.

Vantagens e desvantagens do investimento em FIDCs

Uma das vantagens de investir em FIDCs está na possibilidade de diversificar as opções de investimento em renda fixa, reduzindo assim o risco de exposição em um único emissor ou setor.

Como fundos de investimento, os FIDCs contam com uma estrutura que envolve diversas instituições que fiscalizam suas operações, tais como gestoras, administradoras e custodiantes – este último geralmente representado por um grande banco – que devem proporcionar maior segurança para o investidor.

Além disso, os ativos que compõem o FIDC podem contar com garantia de alienação fiduciária. Isso significa que, em caso de inadimplência, o fundo pode tomar posse dos títulos de dívida e vendê-los no mercado. Alguns FIDCs também possuem um fundo de reserva, no qual uma parte de seu patrimônio é destinada a cobrir possíveis casos de inadimplência.

No entanto, os FIDCs são considerados uma modalidade de investimento mais arrojada, e por isso devem ter um potencial de retorno superior em comparação aos títulos de renda fixa tradicionais.

É importante ressaltar que os FIDCs geralmente têm baixa liquidez, o que pode dificultar a conversão dos ativos em valor financeiro. Além disso, alguns fundos podem estar concentrados em um único tipo de dívida ou um sacado, o que implica em uma concentração de risco em um setor específico ou emissor.

Em suma, os Fundos de Investimento em Direitos Creditórios podem ser uma alternativa de investimento interessantes para aqueles que buscam rentabilidade acima dos indicadores de referência, CDI, Selic, IPCA, entre outros. No entanto, é importante estar atento aos riscos envolvidos e, caso opte pelo investimento, contar com a avaliação de um profissional que acompanhe o ativo e defina uma porcentagem adequada de acordo com o perfil de risco do investidor. Todas essas informações podem ser consultadas pelo profissional de forma rápida e precisa no Enterprise Smartbrain.

Sobre a Smartbrain

A mais completa plataforma de consolidação e gestão de investimentos para profissionais do mercado, entre eles: gestores de patrimônio, family offices, consultores de investimentos, corretoras, distribuidoras e plataformas de investimentos.

Simulamos carteiras no Advisor para ver quanto estão rendendo os investimentos de renda fixa no acumulado de 2021.

Em tempos de juros altos, investidores ampliam alocação em renda fixa visando retornos sólidos com menor risco. Compreender o funcionamento e a...

O investimento em madeira nobre é considerado de longo prazo e se assemelha ao de renda fixa, por apresentar baixo risco e ao mesmo tempo, de renda...