Como discutido em outro texto, a nova Resolução CVM 175, que entrou em vigor dia 02 de outubro, é considerada um dos marcos mais significativos na história da indústria de fundos de investimento, substituindo outras normas preexistentes, além da Instrução CVM 555.

Uma das principais mudanças, que afeta diretamente os profissionais de investimentos e os investidores finais, está relacionada às estruturas master-feeder e dos fundos espelhos.

Com a nova Resolução, os fundos de investimento poderão ter múltiplas classes, cada uma com seu próprio CNPJ e patrimônio segregado, além de diferentes subclasses. Estas subclasses poderão ter diferentes valores mínimos de aplicação, taxas de administração e prazos de conversão e liquidação para aplicações e resgates, o que praticamente elimina a necessidade da constituição de feeders e fundos espelhos.

Como funciona a estrutura Master-Feeder?

É uma estrutura utilizada por gestores que consiste em criar um fundo principal – chamado de fundo master – em que ocorrerá a gestão dos ativos. O fundo master geralmente não recebe aportes de pequenos investidores, mas somente de outros fundos de investimento – os feeders – que, por sua vez, receberão os aportes dos clientes finais.

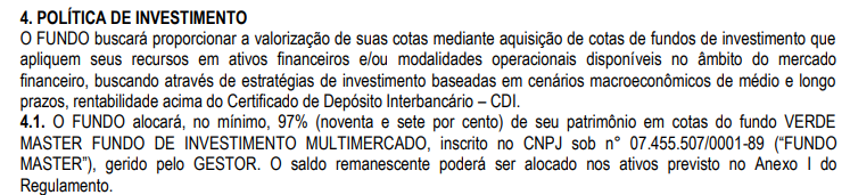

Veja o exemplo de uma estrutura master-feeder, da gestora Verde Asset. O fundo Verde Master FIM (CNPJ: 07.455.507/0001-89), o principal fundo da casa, é buscado por muitos investidores. Porém, como o próprio nome já diz, este é um fundo master e não recebe os aportes dos investidores finais. Entretanto, a própria Verde Asset possui feeders para aplicar nesse fundo, como é o caso do Verde FIC FIM (CNPJ: 22.187.946/0001-41) que, conforme definido em seu regulamento, aloca pelo menos 97% dos seus recursos no fundo master:

Outra característica da estrutura master-feeder é que, geralmente, os fundos master não cobram taxa de administração, mas somente os feeders. No caso acima, o feeder cobra uma taxa de administração de 1,5% ao ano, enquanto o master é isento. Dessa forma, o investidor não sofre dupla cobrança de taxas.

Para o gestor, essa estrutura possibilita ganho de escala, uma vez que ele consegue oferecer fundos com diferentes condições de investimento para diferentes perfis de clientes. Por exemplo, um master pode ter dois feeders, um com um valor mínimo de aplicação de R$ 1.000,00 e uma taxa de administração de 2,5% ao ano, e outro, menos acessível, com um valor mínimo de aplicação de R$ 50.000,00, mas que cobra uma taxa de administração de 2% ao ano. Assim, o gestor consegue atender diferentes públicos-alvo, oferecendo melhores condições aos clientes que aplicarem maiores valores.

É claro que, no exemplo citado no parágrafo anterior, o gestor poderia optar por criar somente dois fundos, com a mesma estratégia e diferentes condições de investimento. Porém, a estrutura master-feeder é mais interessante por dois motivos.

Em primeiro lugar, eficiência operacional. O gestor teria muito mais trabalho (e provavelmente mais custos) para fazer a mesma alocação em dois fundos diferentes. Com a master-feeder, ele se preocupa apenas com os investimentos que serão realizados pelo fundo master.

Em segundo, o fato de todos os investimentos ficarem alocados em um só fundo garante que o investidor final não seja prejudicado, dependendo do fundo que escolher.

Por exemplo, suponha que esse mesmo gestor não optasse pela estrutura master-feeder, mas sim por criar dois fundos de investimento diferentes, com alocação nos mesmos ativos. Ao definir quais ativos irão compor a carteira dos dois fundos, o gestor decide que irá comprar a ação XYZ. Pode ser que, a depender do volume de ações que esse(s) fundo(s) desejem comprar, um dos fundos seja penalizado por pagar um preço médio maior, já que as ações são negociadas ao longo do pregão por diferentes preços.

Além disso, essa dinâmica possibilita que o gestor escolha qual fundo irá adquirir as ações pelo melhor preço e, consequentemente, quais cotistas serão favorecidos/penalizados.

E os fundos espelhos?

Assim como os feeders, os fundos espelhos também são Fundos de Investimento em Cotas (FICs) cuja estratégia se baseia em investir em cotas de um fundo de investimento específico, com o objetivo de replicar o seu desempenho. A diferença fundamental está no fato de que os fundos espelhos não são veículos criados pelo gestor do fundo principal, mas sim por distribuidores específicos, como o Bradesco, Itaú, XP e BTG.

Vejamos o exemplo do fundo Bradesco Verde Multiestratégia FIC FIM (CNPJ: 32.273.507/0001-05), um fundo espelho que, conforme definido em seu regulamento, deve alocar pelo menos 95% do seu patrimônio no fundo Verde AM Multi Estratégia FIM (CNPJ: 08.507.696/0001-59).

Enquanto o fundo investido é gerido pela Verde Asset, o fundo investidor é gerenciado pelo Bradesco Asset Management e distribuído exclusivamente pelo Bradesco.

Em resumo, os fundos espelhos são disponibilizados exclusivamente para os clientes da instituição financeira, muitas vezes apresentando vantagens, como valores mínimos de aplicação mais baixos. Além disso, é bastante comum que os fundos investidos sejam de gestoras renomadas, como é o caso da Verde Asset, e que, devido ao tamanho de seu patrimônio, acabam fechando para novas aplicações. O fundo espelho, por outro lado, mantém o controle sobre a liquidez do seu fundo e, caso um investidor opte por fazer um resgate, poderá oferecer suas cotas a outro cliente, mesmo que o fundo principal não esteja aceitando novos aportes.

Fica evidente que a principal vantagem dos fundos espelhos para as instituições financeiras reside no fato de que os investidores precisam ser seus clientes para acessar o fundo.

Já o investidor conta com a vantagens de acessar fundos que já estão fechados para novas aplicações e com valores de aplicação mínima menores. Entretanto, se o cliente optar por migrar de instituição, não conseguirá realizar a portabilidade dos seus investimentos, já que os fundos espelhos são distribuídos por uma única instituição.

Mudanças com a Resolução CVM 175

Com a Resolução CVM 175, os fundos de investimento serão estruturados de uma maneira diferente. Se antes eles tinham um regulamento que definia a sua estratégia e as condições de acesso, agora a sua estrutura é dividia em três níveis:

- O fundo de investimento ainda manterá um CNPJ exclusivo, ao qual estarão vinculados o regulamento, os prestadores de serviços (como gestores e administradores) e a classificação tributária.

- As classes, por sua vez, também terão CNPJs próprios e patrimônios segregados dentro do fundo de investimento. É nesse nível que o gestor realizará a alocação dos recursos. As classes devem pertencer à mesma categoria e ter a mesma classificação tributária. Cada classe contará com um anexo que irá complementar o regulamento do fundo.

- Por último, as subclasses não terão um CNPJ próprio, mas serão identificadas por meio de um código da CVM. Por meio delas, serão definidas as seguintes condições: público-alvo (investidor geral, qualificado ou profissional), prazos de aplicação, resgate e amortização, taxa de administração, gestão e distribuição. Essas informações estarão presentes em apêndices que complementarão os anexos e o regulamento do fundo.

Com a introdução das subclasses, portanto, a necessidade de criar determinadas estruturas, como a master-feeder, deverá deixar de existir, uma vez que um único fundo de investimento poderá abranger várias classes e subclasses. Com a criação de menos fundos, o gestor conseguirá diluir os custos fixos que teria em diferentes estruturas em um único veículo. Em teoria, isso deverá resultar em uma redução de custos para o investidor final.

Além disso, como as subclasses estarão ligadas a um único fundo, ficará mais transparente para o investidor verificar as condições específicas de cada subclasse, incluindo as taxas de distribuição.

Ainda não se sabe exatamente qual será o impacto da nova Resolução na indústria de fundos de investimento, mas é importante destacar que, a partir de agora, os novos fundos de investimento seguirão essa nova estrutura. Já os fundos criados antes dessa data, serão categorizados como de classe única. Por fim, a implementação dos níveis classe e subclasse deverá ocorrer até abril de 2024.

Para saber se um determinado fundo de investimento já está adaptado à Resolução CVM 175, basta acessar o portal da CVM.

Sobre a Smartbrain

A mais completa plataforma de consolidação e gestão de investimentos para profissionais do mercado, como: gestores de patrimônio, Family offices, consultores de investimentos, corretoras, distribuidoras e plataformas de investimentos.