Você sabe se a sua carteira está superando a inflação?

O que todo investidor como você mais quer é ver o patrimônio crescer e, para isso, é necessário obter retornos acima da inflação.

Quanto maior a rentabilidade real melhor porque além da preservação do seu poder de compra diante da variação de preços na economia, há um ganho adicional.

Recentemente, o forte descasamento entre os principais índices de inflação reforça a importância de análises sobre o desempenho da carteira de investimentos.

Este ano, enquanto o IPCA (Índice de Preços ao Consumidor Amplo), calculado pelo IBGE e usado pelo governo para medição de metas inflacionárias, está em um de seus menores níveis históricos, o IGP-M (Índice Geral de Preços do Mercado), produzido pela FGV, sobe em ritmo acentuado.

O IPCA leva em conta as principais categorias de serviços e produtos consumidos pelos brasileiros. Neste caso, os dados dos hábitos de compras são coletados em 16 cidades.

Já o IGP-M, segue uma metodologia mais abrangente, considerando a média do IPC-M (Índice de Preços ao Consumidor-Mercado); o IPA-M (Índice de Preços do Atacado- Mercado) e o INCC-M (Índice Nacional de Custo da Construção – Mercado). Ou seja, o IGP-M engloba a variação de preços de insumos e matérias-primas, das commodities e materiais de construção e é mais impactado pelo câmbio, tem alta correlação com o dólar e mais volatilidade. E este ano, a moeda americana teve valorização de quase 35% até 22 de setembro, justamente um dos principais motivos da forte alta do IGP-M, que é usado para o reajuste dos aluguéis, de mensalidades escolares e de universidades, de alguns contratos de seguros e das tarifas de energia elétrica.

Entretanto, como indexador de investimentos de renda fixa, o IGP-M é menos utilizado do que o IPCA e outros índices, mas para quem tem muitas despesas atreladas a ele é importante analisá-lo com frequência.

Nesse cenário, fizemos uma simulação de uma carteira de renda fixa no Advisor SmartBrain, consolidador de investimentos, para mostrar a sua performance em relação a esses principais indexadores de inflação do país.

Como exemplo, vamos imaginar um investidor que tivesse montado esse portfólio no início de 2020 (2 de janeiro).

Composição da carteira - três fundos bastante escolhidos segundo o Big Data SmartBrain e dois títulos de renda fixa:

| Carteira |

Aportes iniciais |

| Trend Pós-fixado FC FI RF Simples |

R$10.000 |

| Sparta Premium FC FI RF DI Crédito Privado |

R$10.000 |

| Brasil Plural Yield FI RF REF DI |

R$10.000 |

| LFT – Tesouro Selic (01032024) |

R$10.000 |

| CRA da Klabin (95% do CDI –venc. 28/03/2022) |

R$10.000 |

Resultados da carteira

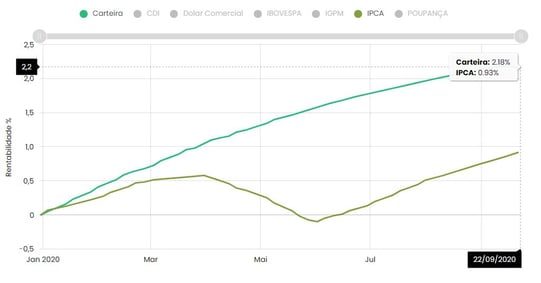

No acumulado do ano até 22 de setembro, a carteira teve rentabilidade de 2,18%, acima do IPCA (0,93%). Isso significa que o investidor está obtendo ganho real.

Veja no gráfico:

Fonte: Advisor SmartBrain

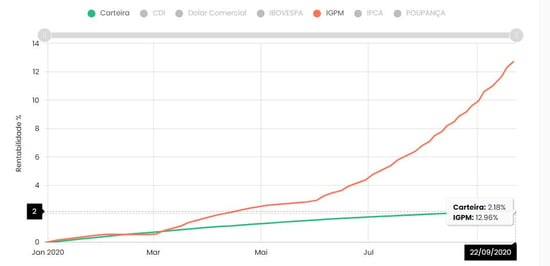

No entanto, a performance da carteira ficou muito abaixo do IGP-M no mesmo período, que foi de 12,96%. Neste caso, o investidor teve perda real.

Observe abaixo:

Fonte: Advisor SmartBrain

Como podemos ver, para montar uma carteira de investimentos e obter ganhos reais é essencial monitorar a carteira no dia a dia e saber analisar seu desempenho comparativo com vários indexadores de referência e/ou índices de inflação.

E para não perder da inflação, é preciso entender os movimentos e tendências de mercado e diversificar a carteira com fundos e títulos atrelados à inflação. Também é necessário analisar seus investimentos em janelas de tempo de curto e longo prazo porque os índices de inflação e os títulos de renda fixa podem ter descasamentos em determinados períodos, mas no longo prazo tendem a se normalizar.

Para ter bons resultados, estude alternativas, use ferramentas para fazer comparações de ativos e simulações de estratégias e procure o suporte de um assessor de investimentos.