Em maio e novembro, muitos investidores e assessores de investimentos buscam esclarecimentos sobre o come-cotas dos fundos de investimentos e várias dessas dúvidas estão ligadas às diferenças do cálculo do come cotas em função do IOF (Imposto sobre Operações Financeiras).

Os administradores de fundos de investimentos utilizam duas fórmulas distintas para calcular o IOF que incide sobre os rendimentos, tributo que segue uma tabela regressiva de alíquotas nos casos de resgates feitos em período inferior a 30 dias.

Esses cálculos diferentes do IOF acabam impactando as provisões do Imposto de Renda (IR) no primeiro mês de aplicação. Pelo sistema come-cotas, o IR sobre o rendimento é descontado em forma de cotas semestralmente, sendo que a próxima data será o último dia útil de maio. No entanto, diariamente, os administradores apuram o retorno financeiro de cada investidor e criam provisões ou reservas para os pagamentos futuros desse tributo.

Assim, as metodologias distintas para calcular o IOF, que também recaem sobre as provisões de IR, resultam em valores líquidos de resgates diferentes.

É fundamental checar qual o tipo de cálculo de incidência do IOF que é usado na hora de fazer recomendações aos clientes. Principalmente quando os montantes das aplicações são elevados, pequenas discrepâncias afetam bastante os resultados.

Por quê existem diferenças no cálculo do IOF?

A explicação da diferença entre as duas fórmulas está no prazo para cotização - período que os fundos de investimentos levam para converter o dinheiro em cotas a partir da data de aplicação e que costuma ser de um ou dois dias.

Uma metodologia considera esse período no cálculo de incidência desse tributo sobre o ganho da aplicação. Já o outro método ignora o prazo para cotização, adotando como data inicial para apuração do imposto sobre retorno do investimento exatamente o dia em que o valor aplicado é transformado em cotas.

Sobre os saldos intermediários, resultantes do desconto do IOF e que podem ser diferentes dependendo da fórmula utilizada, são feitas as provisões de IR.

Veja o seguinte exemplo:

Um investidor aplicou R$ 100.000,00 em um fundo de renda fixa em 31/10/2017. Porém, ele decidiu fazer o resgate em 23/11/2017.

As fórmulas abaixo consideram a legislação tributária, ou seja, as tabelas regressivas de alíquotas de IOF e de IR vigentes para essa categoria de fundo.

Metodologia 1

Os cálculos de incidência do IOF e do come-cotas usam como data inicial o dia da solicitação de investimento ou 31/10/2107, ou seja, consideram o prazo para cotização, neste caso específico, de um dia. Em 23/11/2017, o resultado foi:

Metodologia 2

Neste caso, os cálculos de incidência dos tributos utilizam como data inicial o dia exato em que o dinheiro foi transformado em cotas: 01/11/2017. Assim, no momento do resgate em 23/11/2017:

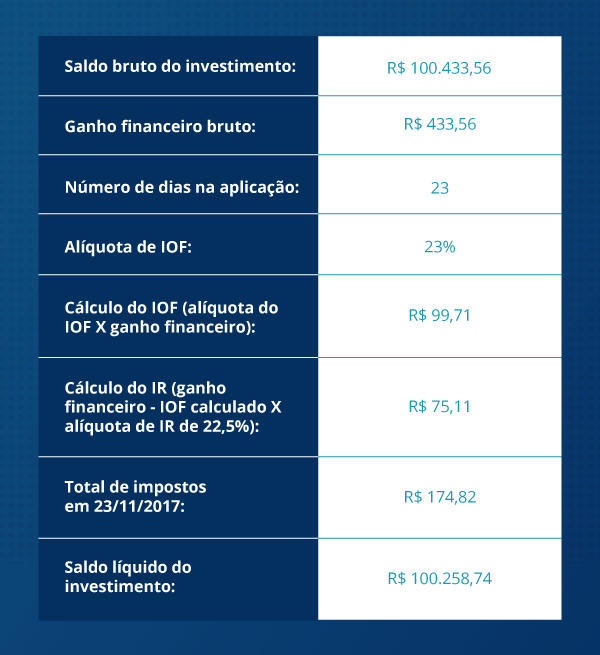

Na metodologia 1, por considerar a data de solicitação do investimento como a inicial para os cálculos dos impostos, maior o período no qual o investidor permaneceu na aplicação, ou seja, 24 dias.

Com isso, foi menor a alíquota de IOF em cima do ganho bruto da aplicação. Depois, sobre esse saldo intermediário maior, incidiu a provisão de IR, de 22,5% para aplicações até 180 dias nessa modalidade de fundo de renda fixa. O imposto de renda apurado foi um pouco maior do que no segundo caso. No entanto, a metodologia 1 gerou um saldo líquido maior para o investidor no resgate.

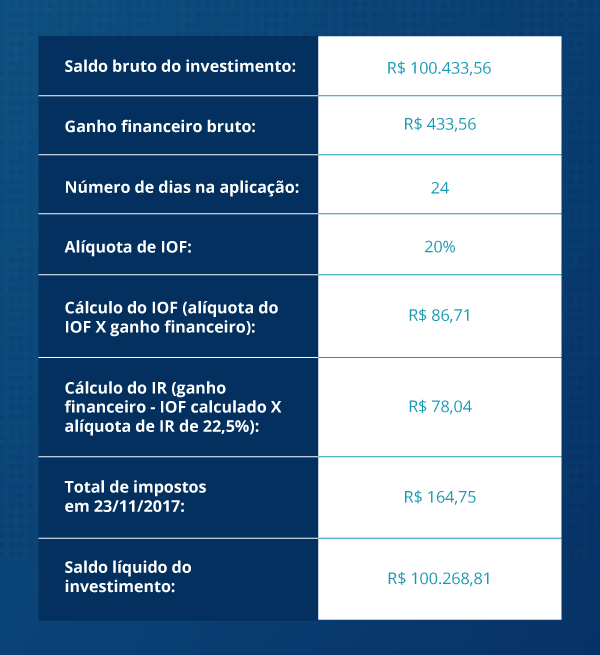

Já na metodologia 2, que usa como data inicial para o cálculo dos tributos o dia da conversão do dinheiro em cotas, a permanência no investimento foi menor, 23 dias.

Desta forma, a alíquota do IOF foi maior, resultando em um saldo intermediário inferior ao da primeira situação e uma provisão de IR menor. No final, pela metodologia 2, o valor líquido resgatado pelo investidor foi menor.

Portanto, é fundamental analisar qual cálculo faz mais sentido aos seus investimentos e contar com a assessoria de um profissional.